让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

公益活动

东吴证券:赐与海泰新光买入评级

东吴证券股份有限公司朱国广近期对海泰新光进行连系并发布了连系诠释《2024三季报点评:功绩短期承压,卑劣去库存逐渐见底》,本诠释对海泰新光给出买入评级,面前股价为37.98元。

海泰新光(688677) 投资重点 事件:公司公告,2024年前三季度,公司破除贸易总收入3.19亿元(-15.30%,暗示同比增速,下同),归母净利润0.97亿元(-17.60%),扣非归母净利润0.89亿元(-19.60%),功绩受下旅客户去库存影响,略低于咱们预期。 公司Q3单季度收入仍承压,下旅客户去库存行将破除。单Q3收入破除0.98亿(-9.39%),归母净利润0.27亿(-7.00%),扣非净利润0.25亿(-2.79%)。分业务来看,公司前三季度医用内窥镜居品和光源模组由于下旅客户去库存,收入同比下落,而内窥镜维修和整机开荒销量同比均有显著增长,为止Q3公司整机开荒销售约150套,全年有望稳步增长。 积极布局国外,泰国子公司展望来岁破除批量坐褥。为止2024Q3,公司泰国工场已获取BUI和坐褥许可证,内窥镜新品总装和光源模组坐褥线已建立,正在进行内窥镜的扩产变更,公司筹画在11月和12月向客户肯求批准,欲望来岁第一季度破除批量坐褥,进一步增强公司竞争力。 咱们看好公司来岁主业稳步收复。公司与好意思国大客户史赛克默契配合多年,不才旅客户供应链中占据抨击地位。整机业务在本年国内反腐布景下仍有亮眼进展,展望在来岁行业招采逐渐收复,开荒以旧换新计谋撑握下,公司整机业务有望加快举座功绩破除转正。 盈利预测与投资评级:讨论到本年卑劣去库存短期影响,咱们将公司2024-2026年归母净利润由1.7/2.2/2.8亿元调至1.40/2.04/2.50亿元,对应面前市值的PE估值分辩为31/21/17倍,讨论到来岁国外工场行将出货,下旅客户采购收复,公司功绩迎来拐点,防守“买入”评级。 风险领导:下旅客户采购收复不足预期,新址品研发或践诺不足预期的风险。

本站数据中心凭证近三年发布的研报数据推断,国泰君安丁丹连系员团队对该股连系较为深切,近三年预测准确度均值高达80.76%,其预测2024年度包摄净利润为盈利1.89亿,凭证现价换算的预测PE为24.19。

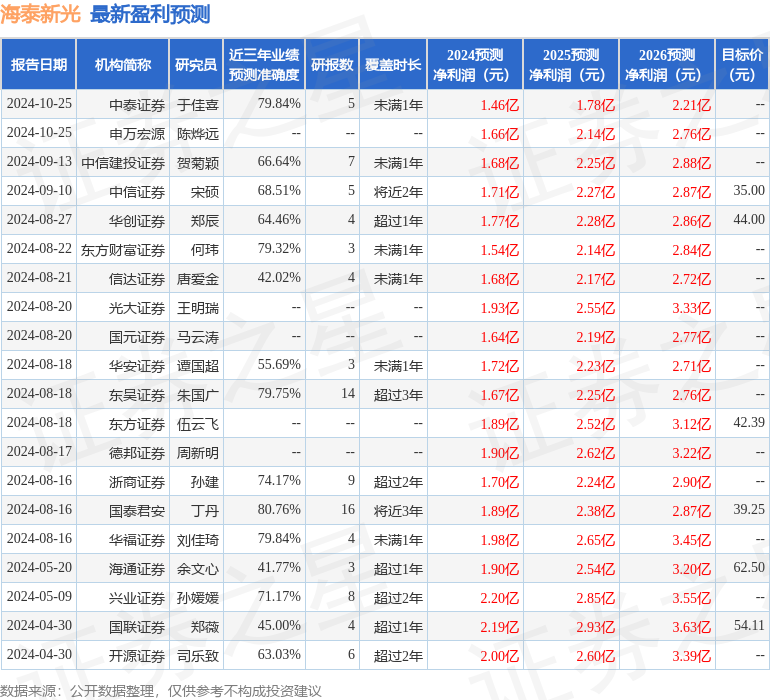

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增握评级3家;昔时90天内机构见解均价为41.88。

以上推算作本站据公开信息整理,由智能算法生成,不组成投资冷落。