让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

公益活动

华鑫证券:给以香飘飘买入评级

华鑫证券有限连累公司孙山山,肖燕南近期对香飘飘进行洽商并发布了洽商请问《公司事件点评请问:冲泡阶段性承压,果茶施展较好》,本请问对香飘飘给出买入评级,面前股价为12.97元。

香飘飘(603711) 事件 2024年10月30日,香飘飘发布2024年三季报。 投资要点 收入略承压,利润施展老成 收入施展承压,利润举座老成。2024Q1-Q3总营收19.38亿元(同减2.05%),归母净利润0.18亿元(同增408.98%),扣非净利润-0.06亿元(前年同时为-0.40亿元)。2024Q3总营收7.59亿元(同减6.10%),归母净利润0.47亿元(同减0.62%),扣非净利润0.37亿元(同减6.52%)。资本改善重迭制造用度下落,毛利率施展较优。2024Q1-3毛利率/净利率差别为34.64%/0.90%,差别同比+2.40/+0.74pcts;2024Q3差别为40.94%/6.22%,差别同比+2.41/+0.34pcts。2024Q1-3销售/责罚用度率差别为27.55%/8.81%,差别同比-1.48/+0.54pcts;2024Q3差别为26.13%/8.06%,差别同比+0.23/+1.03pcts。磋商净现款流施展较好,销售回款同比下落。2024Q1-3/2024Q3磋商行径现款流净额差别为0.32/2.76亿元,前年同时候别为-0.15/3.64亿元;销售回款差别为22.19/9.22亿元,差别同比-2.29%/-11.62%。戒指2024Q3末,条约欠债1.86亿元(环比增多0.63亿元)。 冲泡阶段性承压,果茶增长较快 分居品看,2024Q1-3冲泡类/即饮类营收差别为11.10/8.01亿元,差别同比-8.27%/+7.89%;2024Q3营收差别为4.96/2.54亿元,差别同比-14.88%/+17.82%。冲泡方面,现在处于去库存阶段,Q3同比下滑主要受环境举座承压影响,渠谈备货意愿较低且偏严慎;即饮方面,Q3果茶施展较好,瞻望增长40%以上,主要系前年基数较低,重迭公司本年探索果茶新品牌定位与新消耗场景;冻柠茶营收同比下滑,瞻望与线上投流暂停有关。分区域看,2024Q3华东地区基本盘施展老成,营收3.63亿元(同增4%);华中/西南地区营收小幅下落,差别为1.11/0.83亿元,差别同比-5%/-12%。分渠谈看,2024Q3营收经销商/电商/出口/直营收入差别为7.10/0.25/0.05/0.11亿元,差别同比-3%/-46%/-8%/-15%,电商与直营收入同比下滑较多。戒指2024Q3末,经销商1851家,较2024岁首增多320家。 盈利预测 咱们以为公司冲泡淡季略承压,重脸色切Q4旺季铺货;饮料方面果茶施展较好,冻柠茶需进行履行调度;遥遥望好公司即饮板块发展。把柄三季报,咱们略调度公司2024-2026年EPS差别为0.70/0.87/1.04(前值为0.70/0.80/0.92)元,对应PE差别为19/15/12倍,保管“买入”评级。 风险辅导 宏不雅经济下行风险、即饮板块增长不足预期、原材料高涨风险、冲泡板块增长不足预期、季节性波动风险等。

本站数据中心把柄近三年发布的研报数据计较,浙商证券杨骥洽商员团队对该股洽商较为深远,近三年预测准确度均值为79.35%,其预测2024年度包摄净利润为盈利3.49亿,把柄现价换算的预测PE为15.26。

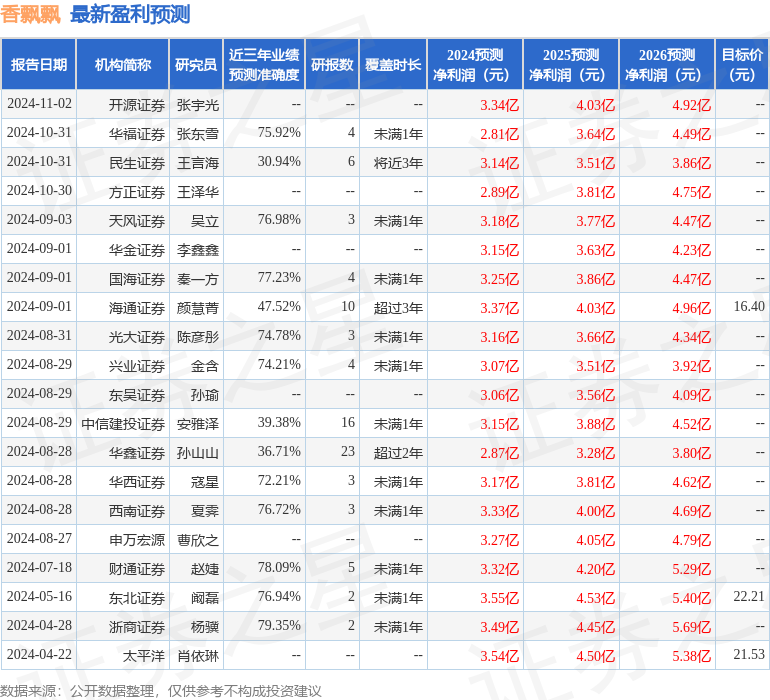

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增握评级5家;当年90天内机构谋划均价为16.76。

以上推行动本站据公开信息整理,由智能算法生成,不组成投资忽视。