让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

公益活动

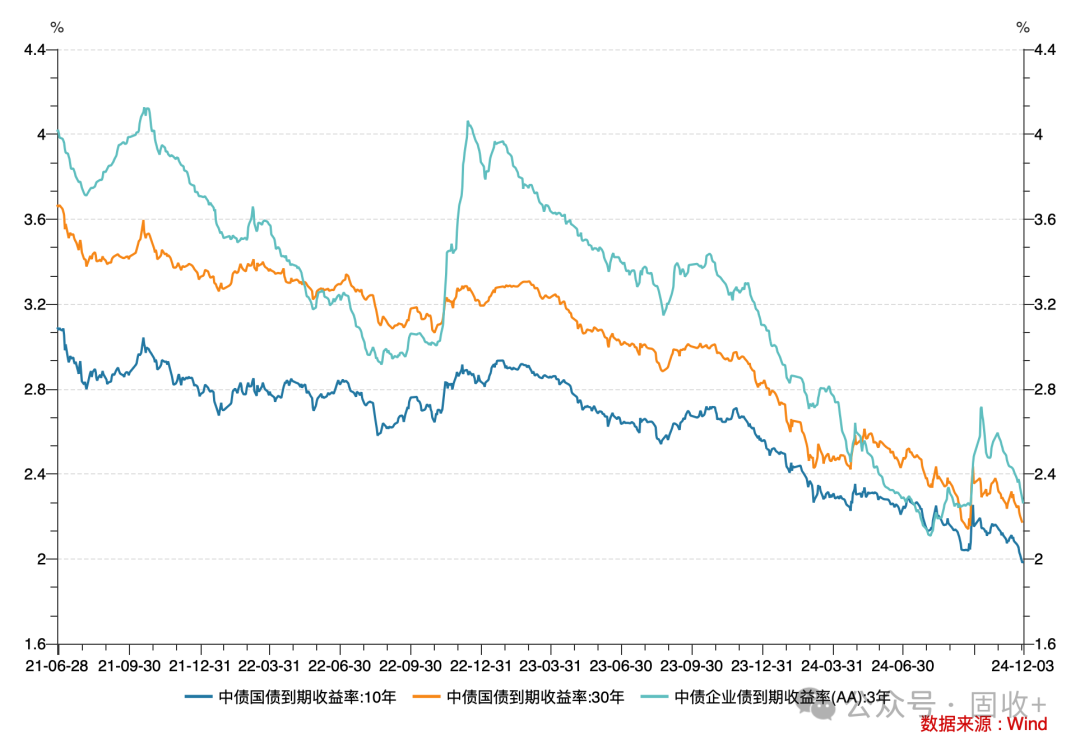

10年国债皆看到1.8%了!

之前的申诉提到债券利率会翻新低,在9月策略转向后进一步抒发了看多的不雅点。最近10y国债利率跌破2.0%,我依旧以为债券牛市并莫得竣事。在高宏不雅债务率+通缩风险杰出+有用需求不足的大布景下,尽管财政策略会发力,进一步裁汰本体利率依旧是多重挑战下的程序谜底。计算10年国债利率来岁一季度末之前就会跌至1.80%隔邻。

(1)不相同的降息:迟到的“里子”

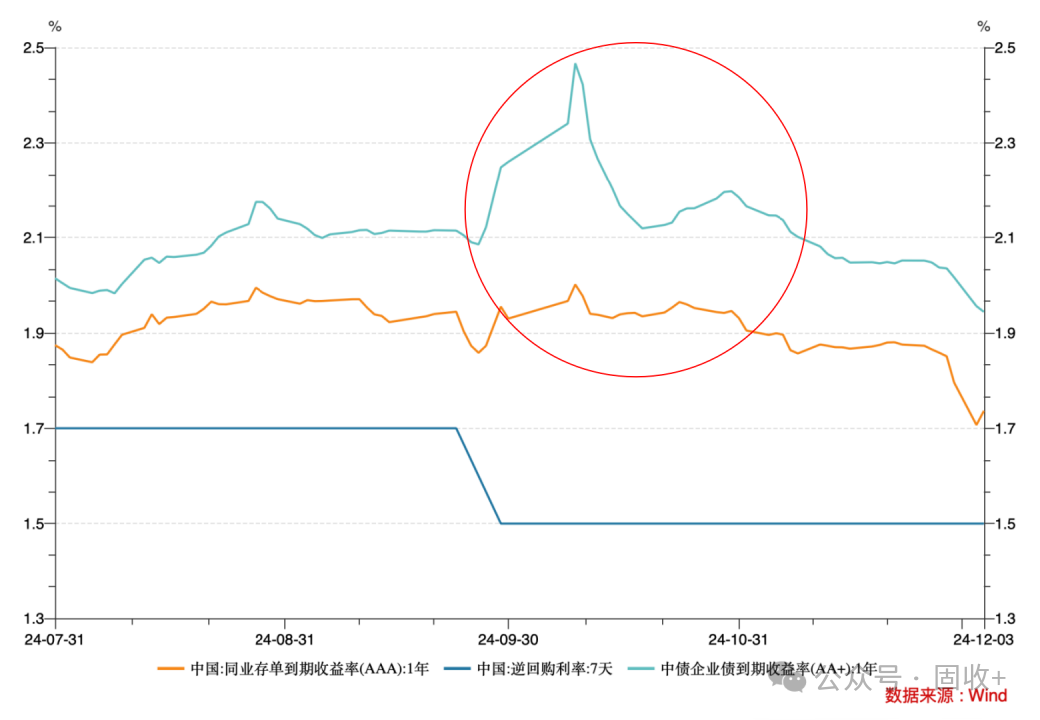

央行降息会胜仗、快速地影响货币市集利率,这是惯常情况,但9月末的此次降息却一鸣惊人:策略利率(7天逆回购利率)着落了20bp,但在降息后的一个月操纵时分里存单利率核心却险些莫得下行,非银回购利率某些时点以致昭着高于降息之前,短期限信用债利率全面高于降息前,如下图所示。降息了,但货币市集利率总体还略有上行。这种情况十分陌生地抓续了一个月,对债市影响昭着。

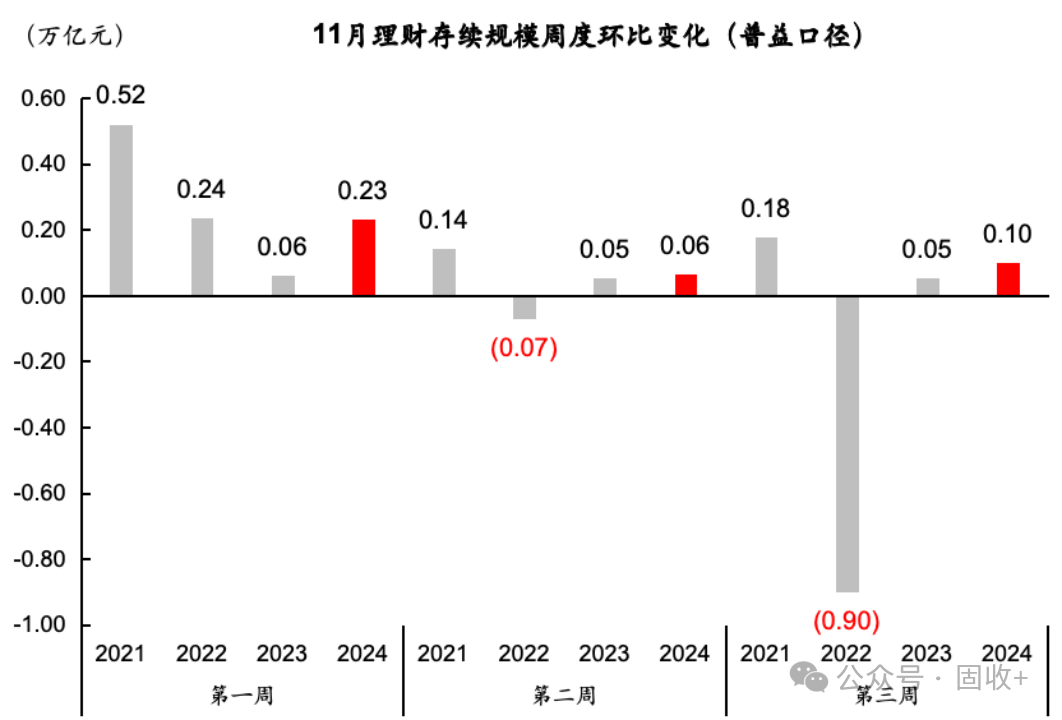

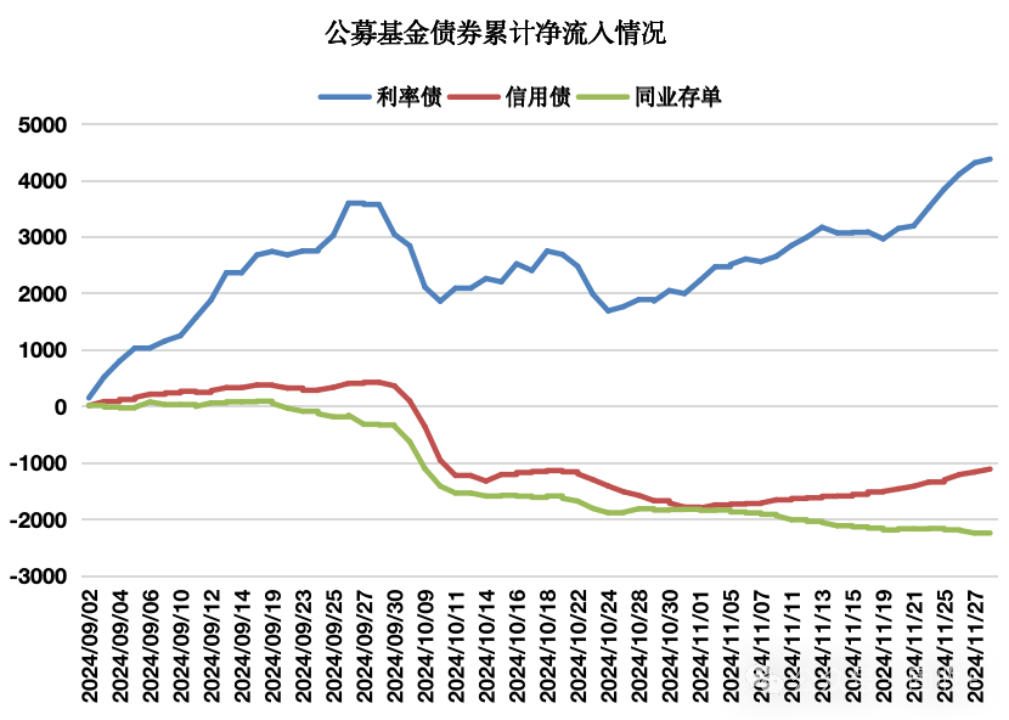

但10月末启动,这一情况悄然变化。央行最初在10月末创设了6月期买断式逆回购,并下场净买入国债。参加11月后,《货币策略实行申诉》条款“强化(之前是施展)货币策略斥地作用”,通过专栏著作等抒发了推进货币市集利率下行和裁汰银行端欠债资本的意愿,立地又入辖下手准备通过利率订价自律机制调降银行同行进款利率,并在专项债刊行岑岭期绝不惜啬地通过买断式逆回购等投放流动性,资金面超预期转宽。货币市集利率从容回落,DR007-omo利率、R007-DR007,R007波动率等流动性检测谋略稳步改善。与此同期,固收市集机构和产物的欠债端也稳步改善,搭理规模增长、义冢基金债券来去等数据提供了佐证。跟着上周五大幅调降银行同行进款利率的步伐落地,同行存单利率在2个职责日内回落了接近20bp,带动债市加快上升。

对债市而言,货币市集利率才是货币策略实在的“里子”,活期进款、同行存单、同行拆借、回购等一系列货币市集用具的利率是短债的“铁底”,短端利率又会牵制中长端利率。昭着,这一轮降息的特殊之处在于“里子”的缓不应急。货币市集的降息才是债市实在的降息,这较猛经由地领略了9月末到10月债市在降息后的疲软阐扬,以及近期的大涨。

“里子”为什么为迟到?有好多技艺性的领略,银行在实施非同行进款利率调降后,由于储户进款搬家,银行阶段性缺进款,恰逢股市放量暴涨也对银行间市集流动性组成扰动,银行体系不得不诉诸同行进款和存单来填补空白。这些皆是故事的一部分,但不要忘了央行才是独一掌控货币市集的存在。从本年以来的言行去看,央行并不可爱金融市集出现过强的一致预期和过强的趋势来去。以前几个月,不管是债市照旧股市,皆出现过相当热烈的单边行情,我猜测货币市集利率不同寻常的走势背后包含了货币当局但愿窒碍市集酿成过强一致性的宅心。

不外,现阶段货币策略的方针相对多元,它作念不到一直皆把职责重点偏向于某个意图。步地比东谈主强,阶段性职责重点的更始已是司空见惯。“实施有劲度的降息”是9月26日政事局会议的明确条款,临连年关,场地债密集刊行,市集才猛然发现央行互助发债的意愿和才略皆如斯热烈,对债券供给冲击的担忧被对货币当局的投降接替,长债利率顷然加快下行。

(2)稳增长策略:方针及旅途

近期部分经济数据竟然有小幅的缔造,但并不超预期。市集来去的是策略预期,而不是当下的经济情况。对策略的分析是更迫切的。

里面来看,咱们依旧濒临产业升级转型不足预期、地产长周期下行、收入和需求增长乏力、产能多余、东谈主口老龄化等方面问题,老例性的逆周期策略很难逆转下行趋势。外部环境方面,外需是复旧本年经济的迫切因素,但特朗普的上台会使得外部不细目性大幅增多。尽管当选总统还未接事,但G2之间的抗争已在升级。特朗普的抗争性步伐能够率会延迟到打压“绕谈出口”、加快产业链脱钩、进一步禁止投资、启用金融战等领域。从收支口的结构看,中国制制品的出口顺差占GDP比重约为10%,我国制造业所坐褥的产物猜度三分之一用来出口,一朝出口下滑,产能多余问题将愈加杰出。出口下行压力对物价酿成压制,对我国经济增长和物价回升带来更大挑战。

一个值得深想的问题是,在上述诸多挑战之下,稳经济策略到底是“对冲”的身分多,照旧“举”的属性更重?谄媚各方信息去看,我倾向于前者的身分更重。第二个值得想考的问题是策略景观的遴荐。竣事当今,并莫得不雅察到要大搞地产和大规模固定财富投资的倾向,策略侧重债务化解、惠民生和促破费,重走强刺激老路的概率较低。这么的旅途遴荐所带来的宽信用效应偏低,在宽货币的布景下,利率依然易下难上。

(3)多重挑战之下的程序谜底:裁汰本体利率

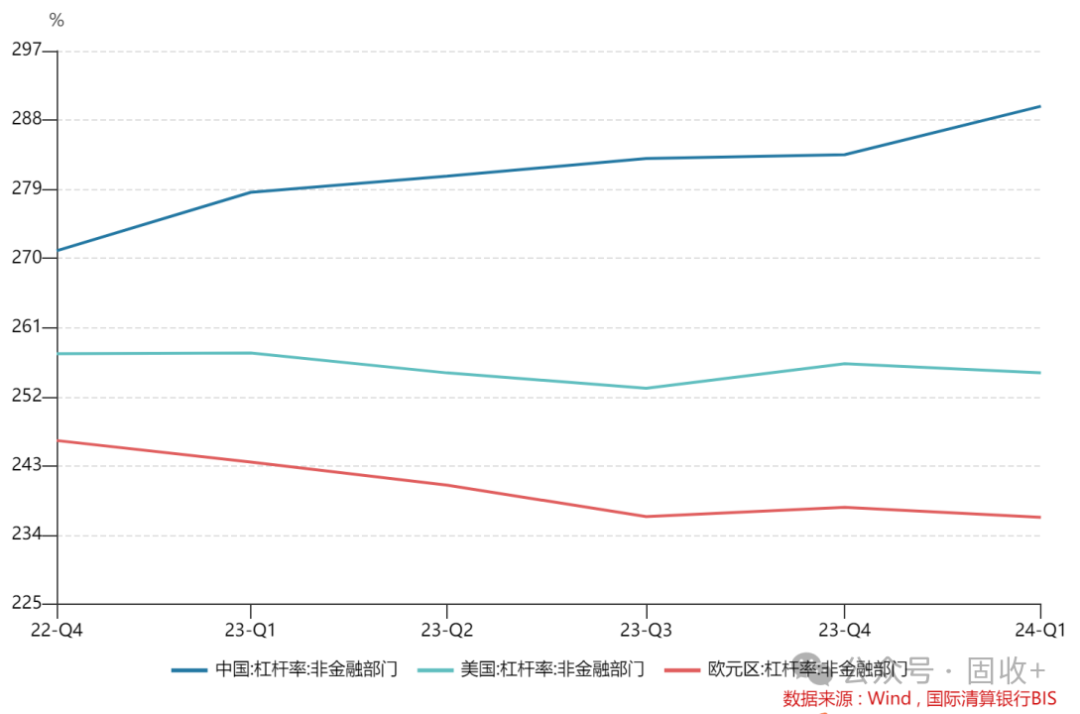

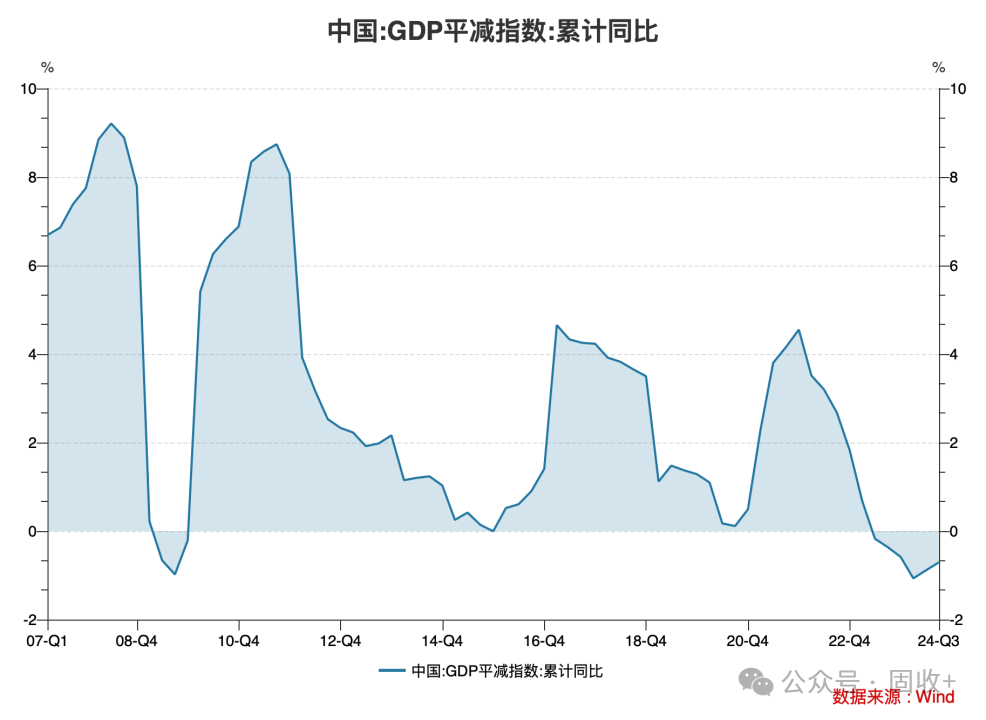

高债务率+通缩风险杰出+有用需求不足是经济的主要特征。竣事本年一季度,凭证国际算帐行的数据,我国宏不雅杠杆率约290%,已跳跃好意思国约27个百分点,比欧元区高更多。GDP平减指数相连负增长,从时分跨度和负增的深度上去看,通缩压力依然昭着越过2008金融危险后的时段。

若是咱们濒临的问题仅是有用需求不足,处罚决策会浅易好多,举例光靠财政加码或者刺激破费就能处罚。但在通缩风险增大且宏不雅债务率抓续攀升的情况下,进一步裁汰利率等于是处罚问题的程序谜底,至少是程序谜底的迫切组成部分。真谛真谛很浅易:利率是一切债务的资本,只须把本体利率裁汰到权贵低于当然利率的水平,才调在托底总需求、促进物价回升的同期防护宏不雅杠杆率快速攀升。这无意亦然政事局会议要务实施有劲度降息的原因之一。

从国外教育来看,当出现需求不足+通缩压力+高债务率的情形时,权贵裁汰本体利率亦然程序操作。举例,从欧洲和日本的教育来看,皆使用零利率、以致负利率来支吾“三低社会”。疫情时间,好意思国策略利率赶紧降至0隔邻,并抓续保管0利率至2022年3月份,超长债利率也裁汰罕见低水平。货币策略的弹性是最大的,既不错在必要时快速降息,也不错在方针达成后快速加息。2025年咱们无意会看到货币策略弹性的增多。

(4)“债无熊基”

总体来看,跟着降息“里子”的落地,货币市集利率全面下行,在银行欠债资本全面下行的同期,财富荒依旧会是债市主旋律。从来去结构来看,公募基金久期偏短,搭理规模增长精良,但久期也多数偏短,银行、保障等机构迎来传统“设立季”,故意于债市不时走强。12月迫切会议可能会带来多少扰动,10y国债到达2.0%隔邻阶段性颤动的概率也不小,但计算利率更始幅度会有限。小幅更始所带来的是更好的买入契机。

计算2025年,尽管稳经济策略依然带来乐不雅预期,但也需要看到表里部严峻的多重挑战。钱多、货币市集利率向策略利率迫临、信用彭胀乏力、通缩压力、大规模化债带来的信用债规模减轻、恶劣的外部环境才是真实在实的存在,短期很难有大的变动。横向来看,我国裁汰利率的节拍较为暖热,但降息标的明确。债券牛市莫得因为策略转为托底经济而掉头,也不会因为股市有起色就转熊。10年国债利率有望在2025年一季度末之前降至1.80%隔邻。

固然,若是改日经济和物价有大的起色,债市的根基会被迫摇,但咱们距离那一刻还有至极距离。

(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP