让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生热点

中航证券:给以恒玄科技买入评级

中航证券有限公司刘牧野近期对恒玄科技进行盘考并发布了盘考诠释《单季度功绩新高,智能结尾多点着花》,本诠释对恒玄科技给出买入评级,面前股价为255.5元。

恒玄科技(688608) 【本色摘记】 先进的集成电路想象平台,受益智能结尾海浪 公司主营业务为无线超低功耗磋磨SoC芯片的研发、想象与销售,主要包括无线音频芯片、智能可衣着芯片、智能家居芯片和无线不绝芯片。公司芯片产物粗拙利用于智能可衣着和智能家居领域的万般低功耗智能结尾。在TWS耳机领域,公司较早推出撑执双耳通话、集成主动降噪等功能的最初产物,赶快霸占了品牌阛阓。在智高腕表领域,公司通过在蓝牙、低功耗、高集成等标的多年的工夫积蓄,告捷推出了业内第一颗领会腕表单芯片主控,已导入多家品牌客户腕表决议。为了自在客户不停擢升的性能需求,公司在业内率先推出聘请12nm和6nm先进工艺的新一代可衣着主控芯片。 公司坚执品牌策略,下旅客户散步粗拙,主要包括:1)三星、OPPO、小米、荣耀、华为、vivo等大家主流安卓手机品牌;2)哈曼、安克翻新、溜达者、韶音等专科音频厂商;3)阿里、百度、字节极度、谷歌等互联网公司;4)海尔、海信、格力等家电厂商。品牌客户的深度及广度是公司挫折的竞争上风和交易壁垒。 云霄大模子的兴起除了对AI手机、PC带动外,可衣着亦然会受益于端侧AI的发展,包括对高算力、低功耗条件的擢升。公司对本人的定位是无线超低功耗磋磨SoC芯片,端侧AI的发展和公司芯片的升级迭代旅途匹配。 上半年功绩高增,盈利智商改善 2024上半年公司罢了营收15.31亿元(同比增速68.26%),归母净利润1.48亿元(同比增速199.76%);其中,2024Q2单季度公司罢了收入8.78亿元(同比增速66.80%,环比增速34.45%),归母净利润1.20亿元(同比增速140.00%,环比增速334.87%),2024Q2功绩创单季度历史新高。上半年功绩快速增长的驱能源主要来自几个方面:1、卑劣需求的增长,TWS耳机2024年品牌替代白牌的趋势相比涌现。OWS/骨传导耳机等新的细分阛阓也在快速增长,也带动一些新的需求。2、公司在智高腕表阛阓的份额不停擢升,公司从领会腕表向智能表和手环阛阓不停蔓延,新客户新产物也带动公司营收和芯片均价的增长。3、公司用度率跟着领域效应改善。4、毛利率企稳规复,上半年公司概括毛利率33.19%,其中Q1毛利率32.93%,Q2毛利率33.39%,环比改善。 研发硕果累累,成长动能充沛 公司在研发方面保执积极干预,2024上半年公司研发用度3.2亿元,同比增长36.76%,研发用度的增长主如若因为研发东说念主员比旧年半年度加多了60东说念主。公司在研发上快速迭代,在智能可衣着和智能家居阛阓执续深耕,新一代旗舰可衣着芯片BES2800照旧罢了量产,其基于6nmFinFET工艺集成了Wi-Fi6,罢了超低功耗无线不绝,并率先撑执鸿蒙系列操作系统;新一代无线短距通讯芯片撑执星闪定约公约,大致罢了微秒级的超低延时,撑执8Mbps等更高的无线传输速度,罢了更快的高清音频传输;公司研发的低功耗低延时Wi-Fi工夫可利用于如手机平板的低延时投屏,无线音频传输的多音箱阵列,多麦克风同步拾音直播等一系列新的利用场景中。 业务拆分 公司罢了了智高腕表、领会腕表和手环的全遮掩,出货量快速增长,阛阓份额擢升。瞻望腕表/手环类芯片业务将擢升占比,赓续带动公司成长。公司2024之后增长动能来悔改品和客户的市占率擢升,看好新品执续驱动公司营收增长。 投资暴虐 下半年是传统的滥用电子旺季,新品发布较多。公司的营收自2023年一季度运行,保执6个季度的同比高增长,瞻望三季度收入将保执环比增长的态势。。瞻望公司2024-2026年分离罢了归母净利润2.09亿元、2.97亿元、4.06亿元。面前股价对应PE分离为133.78、94.22、68.96倍。初度遮掩,给以“买入”评级。 风险领导 可衣着迷惑需求实足的风险、AI结尾阛阓招供度一般的风险、行业竞争加重的风险、公司产物研发经由不足预期的风险、公司股价近期快速拉升,后市回撤较大的风险

本站数据中心左证近三年发布的研报数据磋磨,首创证券何立中盘考员团队对该股盘考较为长远,近三年预测准确度均值为79.56%,其预测2024年度包摄净利润为盈利4亿,左证现价换算的预测PE为77.42。

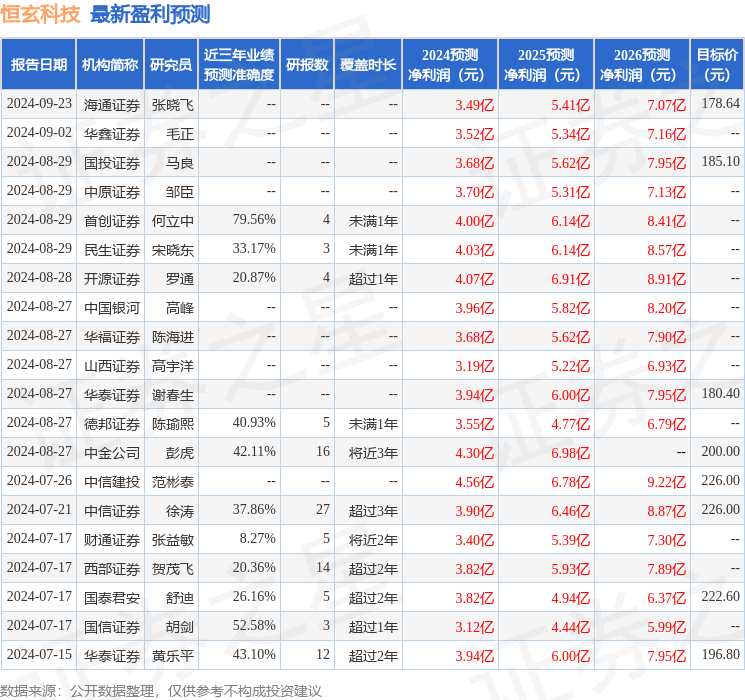

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增执评级5家;往常90天内机构指标均价为188.9。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资暴虐。