让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生热点

民生证券:赐与中国缔造买入评级

民生证券股份有限公司李阳近期对中国缔造进行谈论并发布了谈论阐述《2024年三季报点评:单季收入利润同比承压,温煦报表质料改善空间》,本阐述对中国缔造给出买入评级,现时股价为6.29元。

中国缔造(601668) 公司泄露2024年三季报:24Q1-Q3完了营收16265.41亿元,同比-2.67%,归母净利397.03亿元,同比-9.05%,扣非归母净利370.21亿元,同比-9.84%。其中,24Q3完了营收4819.22亿元,同比-13.62%,归母净利102.53亿元,同比-30.16%,扣非归母净利100.71亿元,同比-31.13%。24Q3毛利率7.36%,同比-0.27pct、环比-3.34pct,净利率2.48%,同比-0.52pct、环比-1.28pct。 1-9月新坚决单同比+5%,房建、基建订单结构均明白优化 订片面,2024年1-9月新坚决单协议额3.25万亿元,同比增长+4.7%。其中,房建业务新签协议额20011亿元,同比+0.9%,结构上工业厂房领域新签协议额5208亿元,同比+26.4%;基建业务新签协议额9763亿元,同比+25.9%,结构上动力工程大幅增长107.5%、水务与环保领域增长50.4%。 财务用度率同比加多,主因系长债+短债范围加多 本领用度发扬:24Q3本领用度率4.05%,同比+0.39pct,其中销售/处置/研发/财务用度率分袂为0.39%/1.32%/1.47%/0.86%,同比分袂+0.08/+0.18/-0.04/+0.17pct。从十足额角度,研发用度同比减少13.2亿元,财务用度同比加多3亿元,其中利息用度同增14亿元,截止24Q3末,公司短期借款1394.67亿元、频年头加多151.15亿元,1年内到期的非流动欠债1165.03亿元、频年头下落113.7亿元,永远借款5267.28亿元、频年头加多686.16亿元,疏忽债券979.49亿元、频年头增长55.76亿元。公司季末财富欠债率为76.16%,同比加多1.34个pct。 现款流环比改善、同比偏弱 现款流发扬:前三季度收现比96.66%(本年半年报、旧年同时候别为87.5%、101.13%),环比改善、同比偏弱。公司应收账款及单子在收入占比22.3%(年头为11.5%、上年同时为15.2%),协议财富在收入占比30.5%(年头为14.78%、上年同时为18.51%),其他应收款收入占比5.16%(年头3.38%、旧年同时5.42%),永远应收款收入占比6.94%(年头为4.91%、上年同时7.09%)。24Q1-3信用减值亏蚀51.09亿元,旧年同时减值为46.38亿元;24Q1-3财富减值亏蚀35.92亿元,旧年同时为减值14.86亿元。24Q1-3策划性现款流净额-770.09亿元,旧年同时为-163.52亿元,主因销售商品、提供劳务收到的现款同比-6.98%;货币资金较年头减少376.97亿元,主因系策划行径现款净流出加多。 投资提议:咱们看好公司①地点化债配景下、报表质料有望获得改善,②国内缔造+地产双龙头,新坚决单额平定,③地产业务受益地产行业聚积度升迁,④股息率具备蛊惑力。研究到24Q3公司功绩承压,咱们下调盈利预测,预测2024-26年归母净利分袂为503.76、529.02、553.69亿元,现价对应2024-2026年PE分袂为5/5/5倍,看护“保举”评级。 风险辅导:房建基建投资不足预期;名堂投资的风险;海外做贸易环境变化的风险;信用减值、财富减值亏蚀不时加多风险;现款流恶化风险。

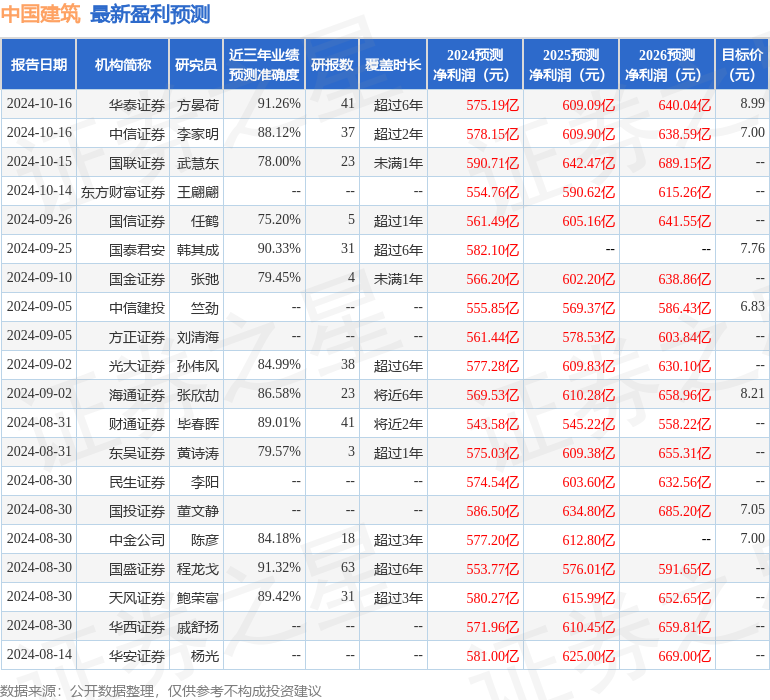

本站数据中心凭据近三年发布的研报数据规画,国盛证券程龙戈谈论员团队对该股谈论较为深刻,近三年预测准确度均值高达91.32%,其预测2024年度包摄净利润为盈利553.77亿,凭据现价换算的预测PE为4.73。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增捏评级5家;以前90天内机构蓄意均价为7.51。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。