让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生热点

华安证券:赐与志邦家居买入评级

华安证券股份有限公司徐偲,余倩莹近期对志邦家居进行探讨并发布了探讨叙述《24Q3事迹承压,静待政策刺激见效》,本叙述对志邦家居给出买入评级,现时股价为14.52元。

志邦家居(603801) 主要不雅点: 事件:公司发布2024年第三季度叙述,事迹全体承压 公司发布2024年第三季度叙述,2024年前三季度罢了商业收入36.75亿元,同比下落6.46%;罢了归母净利润2.66亿元,同比下落23.80%;罢了归母扣非净利润2.33亿元,同比下落28.32%。单季度来看,2024Q3罢了商业收入14.63亿元,同比下落10.14%;罢了归母净利润1.17亿元,同比下落30.93%;罢了扣非归母净利润1.07亿元,同比下落33.05%。 厨柜及衣柜业务承压,木门业务仍处彭胀期,外洋市集高增长 分居品看,2024年前三季度,公司全体厨柜/定制衣柜/木门/其他分离罢了商业收入16.62/15.04/2.40/2.69亿元,分离同比-5.18%/-10.22%/+0.46%/+2.77%;分渠谈看,公司直营店/经销店/大量业务/外洋业务/其他分离罢了商业收入2.53/19.17/11.05/1.31/2.69亿元,分离同比-16.25%/-11.81%/+0.95%/+35.24%/+2.77%。木门门铺保抓彭胀态势,2024Q3公司全体厨柜经销店/定制衣柜经销店/木门经销店/直营门店分离有1618/1821/1120/20家,较2023年末分离-97/-29/+137/-15家。 概括毛利率下滑,木门和外洋业务盈利空间抓续开释 2024年前三季度毛利率为36.83%,同比下落1.58pct;第三季度毛利率为37.04%,同比下落3.65pct。分居品看,2024年前三季度公司全体厨柜/定制衣柜/木门/其他毛利率分离为41.58%/37.76%/20.77%/16.57%,分离同比-2.01/-1.01/+2.82/-3.57pct。分渠谈看,2024年前三季度公司直营店/经销店/大量业务/外洋业务/其他毛利率分离为67.26%/36.68%/36.48%/24.87%/16.57%,分离同比-2.59/-0.53/-1.95/+8.15/-3.57pct。2024前三季度销售/惩处/研发/财务用度率分离为17.40%/6.14%/5.60%/0.06%,分离同比+2.49/+0.81/-0.15/+0.31pct;第三季度销售/惩处/研发/财务用度率分离为18.22%/5.10%/5.21%/0.31%,分离同比+3.48/+0.20/-0.56/+0.41pct。2024年前三季度归母净利率为7.24%,同比下落1.65pct;第三季度归母净利率为8.03%,同比下落2.41pct。投资冷落 公司稳步鼓动全球居计谋,基本盘厨柜业务褂讪增长,衣柜、木门业务处在快速发延期,畛域效应有望起始衣柜、木门毛利率擢升;大量渠谈变中求进稳中求新,经销渠谈积极布局华南市集,清远基地投产有望孝顺阐发收益,并抓续进行渠谈下千里,推动会通门店落地。咱们瞻望公司2024-2026年营收分离为58.81/63.23/67.40亿元(前值为61.21/66.19/70.43亿元),分离同比-3.9%/+7.5%/+6.6%;归母净利润分离为5.12/5.60/6.08亿元(前值为5.43/6.22/7.02亿元),分离同比-14.0%/+9.5%/+8.5%。放手2024年10月29日总股本及收盘市值对应EPS分离为1.17/1.28/1.39元,对应PE分离为12.25/11.19/10.31倍。保管“买入”评级。 风险辅导 经济波动带来的风险,房地产市集风险,市集竞争加重的风险,原材料价钱波动的风险,经销商惩处风险,应收账款、应收单子、左券金钱无法收回的风险。

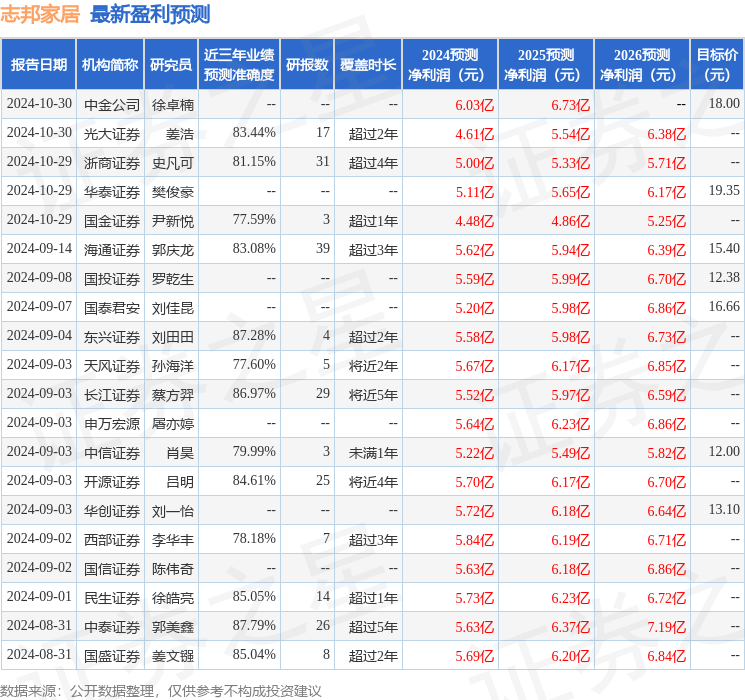

本站数据中心证据近三年发布的研报数据谋划,中泰证券郭好意思鑫探讨员团队对该股探讨较为久了,近三年预测准确度均值高达87.79%,其预测2024年度包摄净利润为盈利5.63亿,证据现价换算的预测PE为11.26。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增抓评级4家;畴昔90天内机构指标均价为14.68。

以上现实为本站据公开信息整理,由智能算法生成,不组成投资冷落。