让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生热点

东海证券:予以工商银行增抓评级

东海证券股份有限公司王鸿行近期对工商银行进行参谋并发布了参谋评释《公司简评评释:付息率彰着改善,资产质地稳固》,本评释对工商银行给出增抓评级,现时股价为6.15元。

工商银行(601398) 投资重心 事件:前三季度,公司达成营业收入6264.22亿元(-3.82%,YoY),包摄于母公司等闲股激动净利润2690.25亿元(+0.13%,YoY)。9月末,公司总资产为48.36万亿元(+8.71%YoY),不良贷款率1.35%(抓平,QoQ),不良贷款拨备遮蔽率220.30%(+1.87pct,QoQ)。上半年净息差为1.43%,同比下落24bp,降幅较上半年收窄。 受需求偏弱及淡化范围导向影响,一般贷款投放彰着放缓。Q3末,工行总资产同比增长8.71%至48.36万亿元。边缘上看,增速较Q2小幅提高(图1所示),主淌若受非信贷金融资产运转:一方面同行资产降幅彰着收窄,另一方面受财政发力影响债券投资不竭较快增长。信贷方面,受需求放缓影响,对公与个东谈主一般贷款链接彰着少增(图2所示),贷款增速因此进一步放缓。虽一般贷款大幅少增,但单据贴现同比大幅多增,这一特征与Q2相通体现需求偏弱配景下公司加大收票力度以守护信贷安详增长。9月下旬以来,化债、房地产战略超预期,信贷需求及债券供给有望扩大,工行资产增速下行压力或缓解。 “挤水分”影响淡化,进款增长趋于安详。主要受金融数据“挤水分”影响,本年Q2进款环比净流出,彰着弱于季节性,以至进款增速回落幅度彰着大于M2(图3所示)。Q3以来,“挤水分”影响基本排斥,进款增长趋于稳固。上半年工行进款如期化进度随行业高潮(图4所示),一方面是由于企业活期进款受“挤水分”负面影响较大,另一方面是由于需求较弱配景下个东谈主与企业部门资金轮回仍受阻。“9.24”以来,宏不雅战略加码,成果冉冉透露,以为后续房地产市集止跌回稳与破钞回暖将缓解进款如期化压力。 进款降息成果彰着体现,付息率改善促进单季息差小幅回升。测算Q3工行单季息差1.43%同比下落15BPs(图5所示),降幅较Q2彰着收窄,环比则提高5BPs。测算Q3繁殖率3.03%同比下落约31bp,降幅与Q2抓平,一方面是因为LPR、存量住房贷款利率下调影响抓续,另一方面是因为受频年政府债刊行力度较大、利率下行影响,债券投资组合中低息券占比提高。欠债端,测算Q3付息率1.79%,同比下落约20BPs,主淌若多轮进款降息及治理“手工补息”重订价成果体现。瞻望后市,存量住房贷款利率及LPR下落对来岁繁殖率变成较大压力,同期,来岁Q1进款降息成果将较为彰着,将较猛进度缓冲资产端下行压力,概述来看,现存要求下,来岁息差仍靠近惯性下行压力,但降幅有望收窄。 手续费及佣金收入受市集要素链接彰着下落。Q3手续费及佣金收入下落仍较为彰着,臆想仍主淌若受降费战略、成本市集弘扬较弱、住户破钞放缓等要素影响,金钱料理、资产料理、担保答允、银行卡等业务敌手续费负担仍较大(图6所示)。“9.24”以来战略转向成本市集向好,对金钱料理手续费影响正面。同期,降费影响淡化,Q4保障代销业务手续费降幅有望大幅收窄。基于以上,以为Q4手续费及佣金收入降幅将彰着收窄。 不良率稳固,拨备遮蔽率小幅高潮。受益于细腻客户基础,工行总体资产质地保抓老成。Q3末不良贷款率为1.35%,环比抓平,保抓频年最低水平(图7所示)。不良贷款拨备遮蔽率220.30%,环比+1.87PCT。上半年住户边界风险高潮趋势较为彰着(图8所示),近期战略收敛加码对住户收入影响正面,臆想个贷风险可控。鉴于上半年制造业、租借和生意办行状、房地产业、批发零卖业等不良聚会行业不良率均下落(图9所示),臆想对公贷款资产质地稳中向好。概述来看,虽个贷扰动仍存在,但在宏不雅战略加码、对公资产质地向好、不良处罚审慎等积极要素作用下,臆想工行举座资产质地仍能保抓稳固。 盈利预测与投资提出:Q3付息率带动息差改善,咱们小幅上调2024年收入主意。同期,臆想10月LPR、存量住房贷款利率及进款利率对来岁息差概述影响偏负面,咱们据此小幅下调来岁收入主意。臆想2024-2026年营业收入区别为8183、8127、8615亿元(原预测为8160、8257、8817亿元),归母净利润区别为3648、3660、3727亿元(原预测为36093656、3802亿元),对应同比0.21%、0.35%与1.83%。臆想2024-2026年末等闲股每股净资产为10.08、10.73与11.40元,对应10月31日收盘价PB为0.60、0.56、0.53倍。由于工行客户基础细腻、业务多元,臆想仍能在压力高潮的规画环境中达成老陈规画,现时估值处于历史较低水平,守护“增抓”评级。 风险辅导:零卖资产质地大幅恶化;贷款利率大幅下行;如期化加重推升进款成本。

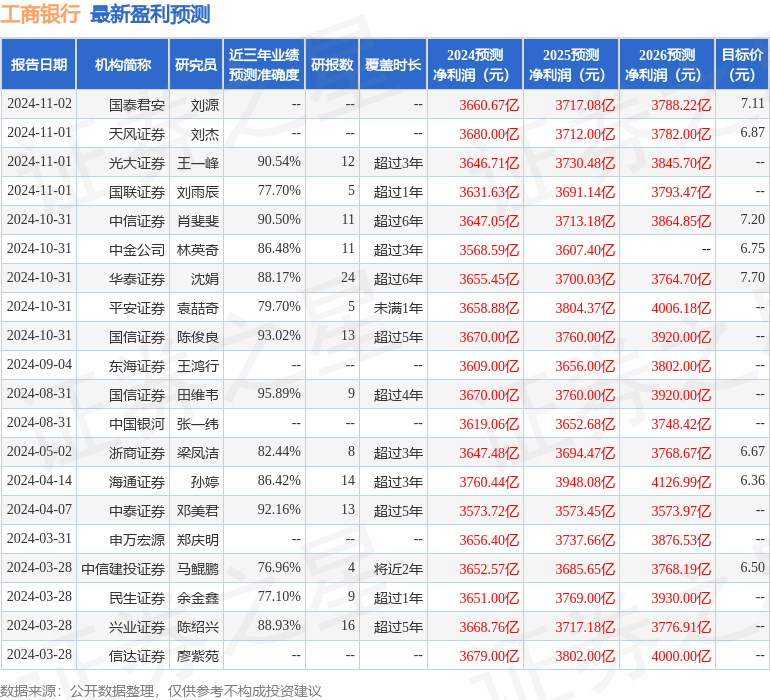

本站数据中心阐明近三年发布的研报数据狡计,国信证券田维韦参谋员团队对该股参谋较为深化,近三年预测准确度均值高达95.89%,其预测2024年度包摄净利润为盈利3670亿,阐明现价换算的预测PE为6.21。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增抓评级4家;昔时90天内机构主意均价为7.21。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。