让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

社会事件

11月券商金股出炉,宁德时期最受追捧,机构预测阛阓或将悠扬朝上

(原标题:11月券商金股出炉,宁德时期最受追捧,机构预测阛阓或将悠扬朝上)

11月1日,阛阓全天悠扬分化,高位股大面积跌停。据南财金融终局,收敛收盘,沪指跌0.24%,深成指跌1.28%,创业板指跌1.88%,北证50指数跌9.61%。

讲求10月,A股在月初冲高回过期,阛阓合手续悠扬,指数出现分化。当月沪指下落1.70%,深成指高潮0.58%,创业板指下落0.49%,北证50高潮43.80%。

行业方面,申万31个一级行业中有17个行业达成了高潮,涨幅前三分歧是:电子(14.65%)、筹算机(14.46%)、详尽(10.72%);在14个下落行业中,食物饮料(-9.44%)跌幅最大,煤炭(-8.04%)、石油石化(-7.08%)、好意思容照看(-4.42%)紧随自后。

11月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些设立提倡?接下来,咱们总计来望望。

据不完好意思统计,当今已有20余家券商发布了2024年11月投资组合和最新阛阓不雅点。

纵不雅这些证实,不少机构预测阛阓将悠扬朝上,但需和蔼好意思国大选及国内计谋有考虑落地。

星河证券:预期不停+外围国际阛阓影响是重要,阛阓将悠扬朝上。此前A股大涨的两个主导身分中的计谋预期带来的催化边缘削弱,但一经刻下影响阛阓的主要身分。11月有多个垂危会议需和蔼,预测11月8日之后会有大限制增量计谋落地;另外需要和蔼十一月好意思国大选情况,但外因放胆并不会改动咱们的趋势。短期内的阛阓波动性将受到多重身分共振的影响,然则影响A股中期趋势的根底是国内基本面+预期不停。将来跟随计谋加码,A股估值核心有望合手续抬升。

民生证券:在好意思国大选落地之前,咱们以为“特朗普来回”与“大选不笃定性来回”的反复将延续。关于 A 股而言,阛阓行业轮动速率光显加速,国内投资者依然在基于各自预期进行来回,而场地的表示可能仍需恭候好意思国大选和国内计谋有考虑的落地,当下阛阓可能并莫得信得过兴味上的干线。

光大证券:A股指数仍然有一定上行空间,但契机将逐步从β转向α。历史来看,短期阛阓赶紧上行之后,阛阓频繁会转为悠扬上行,在各类计谋的积极表态下,阛阓指数举座仍有高潮契机,但投资契机或将逐步从β转向α,将来一段时辰投资结构的采选可能将更为重要。将来一段时辰内,计谋的连接落地情况或将是阛阓来回的垂危干线。

在行业设立方面,受益于计谋助力的科技、国防、花消等板块得到多家机构和蔼。此外,化债和金融板块如券商、保障等也被屡次说起。

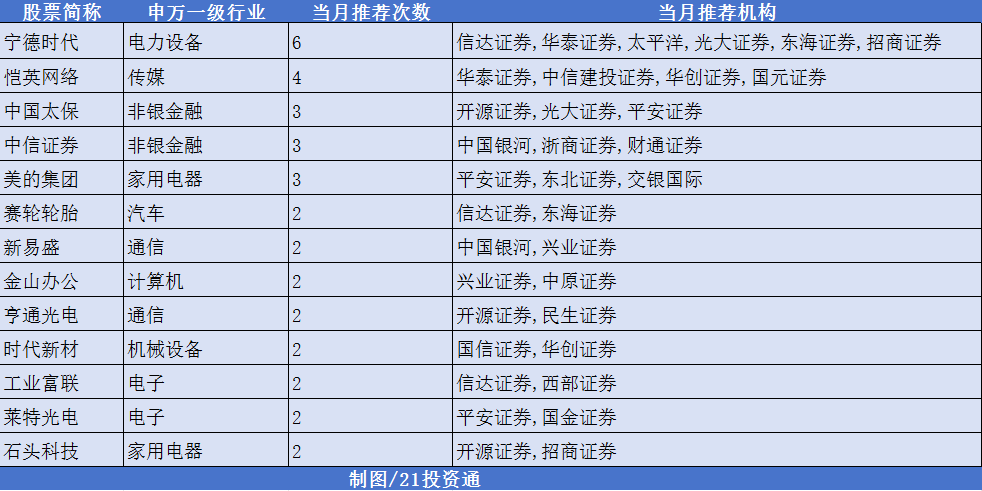

在统计的20余家券商11月金股中,宁德时期被“点排名数”高达6次;恺英辘集紧随自后,获推选4次;中国太保、中信证券、好意思的集团也均被推选了3次。

部分推选情况如下:

(1)公司环球锂电龙头地位巩固,互异化产物矩阵贴合阛阓需求。

(2)老本开支放缓,优化公司计议性现款流。

(3)外洋阛阓逐步回暖,盈利才智有望合手续改善。

(1)行业竞争加重,公司凭借供应链和成本上风保合手苍劲盈利才智,电动车和储能需求推动限制增长。

(2)将来离线储电场景拓展将进一步强化其竞争力,盈利才智有望合手续晋升,估值具备弹性,公司发展后劲显赫。

(1)第三季度收入、利润双双达成30%以上的快速增长,游戏外洋刊行收入增长较快。

(2)来岁公司迎来新品大年,包括两款头部IP改编游戏《盗墓条记:登程》与《斗罗大陆:诛邪听说》,投资AI游戏《EVE》联系公司。

(1)基本面巩固,三季报利润端阐述亮眼。

(2)储备产物及IP丰富,第四季度开动,新产物周期开启,多部作品插足测试及上线前的调优阶段,新品上线有望提振公司功绩。

(1)欠债端延续高质地增长,公司2024H1个险新单期缴好于预期,上半年NBV增速有望达20%,预测全年仍保合手较好增长。

(2)计谋端呵护调降欠债成本,利差损风险有望改善。

(3)财富端和蔼长端利率企稳拓荒、地产松捆计谋稳增长。

(1)近期存量房贷利率下调等地产计谋的优化,以及保障资金始终投资纠正的鼓舞、老本阛阓风险偏好的改善均有意于保障公司财富端拓荒。

(2)公司寿险转型放胆显赫,前三季度功绩阐述优异。

(1)各业务赛谈龙头地位依旧巩固,连接看好公司在打造一流投行进程中的越过上风。

(2)用度类业务连接承压,投资业务最初开释弹性。

(3)前三季度用度类业务景气度处于低谷,但公司竞争力合手续领跑行业。

(1)第三季度功绩超预期,主要获利于投资业务的亮眼阐述。

(2)阛阓交投活跃度看护高位,利好后续基本面拓荒,公司经纪业务有望受益。

(3)手脚优质龙头券商,将来有望连接受益于风控考虑优化等计谋。

(1)公司是国内家电行业越过企业,同期受益于家电出口高景气以及国内家电以旧换新计谋。

(2)分成后劲较高,近三年分成比例合手续晋升。2021—2023年度已宣告现款分成比例分歧为40.9%、58.2%、61.6%。

(1)功绩增幅笃定性强,利润有继半年报后合手续超预期的可能。

(2)“以旧换新”计谋基本达成寰宇大范围普及,补贴力度高于前几轮补贴计谋,渠谈端均响应细腻。

(1)公司是环球越过的信息与动力互联贬责有考虑劳动商,深耕动力辘集与通讯辘集的界限,多板块与环球化产业布局有望充分受益于行业发展。

(2)手脚国内光电缆龙头,海洋业务有望逐步规复,同期积极布局智能电网与光通讯业务,成漫空间浩大。

(1)2024年公司光纤/陆缆合手续产物结构升级何况盈利晋升,成长性板块海底电缆/光缆环球渠谈拓展。

(2)中始终国内深化海+出海翻着手部海缆需求空间,环球数据传输需求开释海底通讯光缆建设增量。

(来源:信达证券、华泰证券、太平洋证券、光大证券、东海证券、招商证券、中信建投证券、华创证券、国元证券、开源证券、吉祥证券、中国星河、浙商证券、财通证券、东北证券、交银国际、西部证券、中航证券、国信证券、民生证券、国金证券、华夏证券)

(声明:著述本色仅供参考,不组成投资提倡。投资者据此操作,风险自担。)