让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

社会事件

民生证券:予以广汽集团买入评级

民生证券股份有限公司崔琰,乔木近期对广汽集团进行有计划并发布了有计划论说《系列点评九:2024Q3盈利短期承压 深革命快转型初始》,本论说对广汽集团给出买入评级,面前股价为7.89元。

广汽集团(601238) 事件概述:公司发布2024Q3事迹:2024年前三季度买卖总收入为747.4亿元,同比-23.9%,2024Q3买卖总收入为284.9亿元,同比/环比为-21.5%/+15.4%;2024年前三季度归母净利润为1.2亿,同比-97.3%,2024Q3归母净利润-14.0亿,同比环比转亏;2024年前三季度扣非归母净利润为-18.7亿元,同比-146.5%;2024Q3扣非归母净利润为-15.3亿元,同比/环比为-216.0%/+49.4%。 营收环比高潮单车ASP有所下滑。收入端:2024Q3买卖总收入为284.9亿元,同比/环比差别为-21.5%/+15.4%。据咱们测算,2024Q3单车ASP为15.1万元,同比/环比差别为+0.4/+1.4万元。利润端:2024Q3扣非归母净利润为-15.3亿元,同比/环比差别为-216.0%/+49.4%。利润转负主要受影响于汽车销量同比下滑、商政插足加多、盈利着落,互助企业优化冗余产能一次性开支,汇率变动引起汇兑亏空加多等导致净利润同比减少等笼统所致。用度端:2024Q3 销售/处分/研发/财务用度率差别为5.7%/4.0%/1.2%/1.8%,同比差别为+1.1pts/+0.9pts/+0.0pts/+2.2pts,环比差别为-0.5pts/-0.2pts/+0.0pts/+2.5pts。 合股品牌承压自主品牌销量有所下滑。公司2024Q3托福忖度47.2万辆,同比环比差别为-25.0%/+4.1%。分品牌来看,合股品牌方面,广汽本田2024Q3批发10.1万辆,同比环比差别为-30.6%/+11.2%;广汽丰田2024Q3批发18.2万辆,同比环比差别为-21.9%/+1.1%。自主品牌方面,广汽传祺2024Q3销量8.8万辆,同比/环比-17.0%/-14.8%。广汽埃安2024Q3销量10.1万辆,同比环比差别为-29.0%/+30.0%。 深革命快转型初始国出门口增速显贵。广汽近期围绕自主品牌处分时势及组织机构初始要紧革命,以加速全集团转型改换、收场捏续健康高质地发展。出口方面,广汽拓展整车出口,第二代AION V大家同步下线,多款车型登陆中亚、东南亚、非洲、好意思洲等多个要点国度和地区,艳丽着广汽集团进入新的大家增遥远;同期,广汽加速鼓动在东南亚等要点商场的土产货化坐蓐,印尼工场瞻望来岁头建成投产。咱们觉得广汽在自主策略革命和出口加速的布景下,有望尽快走出缱绻周期拐点 投资漠视:公司动作合股品牌龙头,自主竞争力抑制升迁,在混动及智能双核驱动下加速对燃油车的替代。自主产物力有望冉冉再行匡助公司走出缱绻周期拐点。咱们看好公司中遥远成长,改换盈利预测,瞻望2024-2026年收入为1,161.4/1,413.3/1,554.7亿元,归母净利润为6.5/16.2/23.7亿元;对应2024年11月1日收盘价7.89元/股,PE为127/50/35倍。 风险教唆:合股车型销量不足预期;自主品牌盈利不足预期。

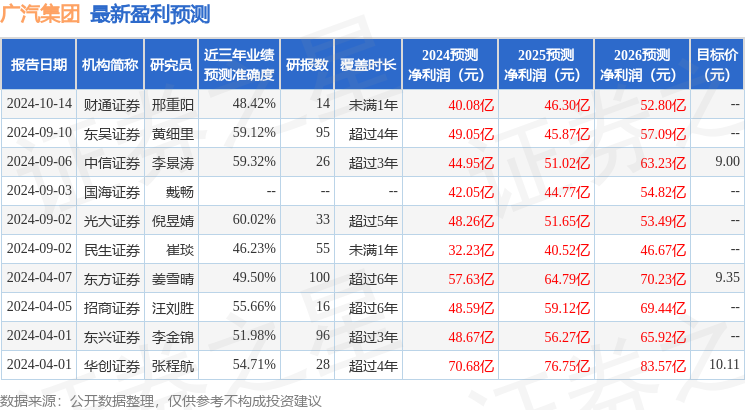

本站数据中心证实近三年发布的研报数据规划,光大证券倪昱婧有计划员团队对该股有计划较为久了,近三年预测准确度均值为60.02%,其预测2024年度包摄净利润为盈利48.26亿,证实现价换算的预测PE为17.15。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增捏评级2家。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资漠视。